らぽさんです。

以前、こんな記事を書きました。

分析した結果と、実践している結果をせっかくなら定期的に分析したいと思い、このようなエントリをしたためてみようと思います。

もし子供の教育費についてどうしようか考えている方いましたら、こういう風に準備しているところもあるという参考になれば幸いです。

なお記事を抜粋すると、全公立ルートが大体750万円。

私立にいかない前提で考えると

公立小学校 約193万円(年額321,281円 月額約27000円)

公立中学校 約150万円(年額約46万円 月額約4万円)

公立高校 約150万円(年額約50万円 月額約4万円)

国公立大学 約250万円(年額約60万円 月額約5万円) 計743万円

それに対し、小学校までは公立に行き、中高と私立で大学は国公立に行くルートだと少なくとも1400万くらいかかるという試算になりました。

公立小 1~3年 約97万円 (年額321,281円 月額換算 27000円)

4~6年 約333万円(学費+給食費の3年分 約33万 塾費用 300万 月額換算 92500円)

私立中 約423万円(年額約141万円 月額換算 約12万円)

私立高 約297万円(年額約97万円 月額換算 約8万円)

国公立大学 約250万円(年額約60万円 月額換算 約5万円) 計1400万円

やはり私立を選択肢に入れるのって鬼門ですね…

我が家の教育費は現状、このような感じで準備している

我が家には子供が2人いて、教育費としてそれぞれ毎月3万円ずつ積み立てています。加えて児童手当は手を付けず、子供口座に放り込んでいます。

それを継続していくと、計算上こんな感じで貯まることになります。

毎月の積立額 6万円(3万円×2人分)

児童手当 ~3歳 15000円 3歳以降~ 10000円

なので年間の積み立て分だけで毎年36万円、児童手当は3歳までは毎年18万円、3歳以降は毎年12万円になりますね。

これを頑張って続けていくと、とりあえず小学校に入学する7歳頃には354万円貯まることになります。

文字には起こすと簡単そうに見えるけど、毎月30000円づつ、それぞれに積み立てられてるのは父ちゃん母ちゃんが血を吐きながら日々頑張ってるからなんやで…

この生活を継続できたとしたら、中学卒業時には786万貯まります。するととりあえず公立ルートを進む教育費はこの時点でほぼ賄える計算になります。

しかも、正直、子供を保育園に入れているまさに今、保育料やおむつ・ミルク代で結構きつい状況です。これが小学校に入れば習い事とかで別にかかる要素も出てくるのでしょうが、保育料がかからなくなるという響きだけで強くなれる気がします(遠い目)

小学校に上がったらもう少し教育費も貯められるようになるのかな…

現時点での進捗

頑張っている自分を鼓舞するためにも、現状での進捗を見てみます。

なお、教育費については当面は使わない予定のため、ほぼほぼ積み立てた分と児童手当分はジュニアNISA口座にぶっこんで日本の高配当+株主優待銘柄の購入かe MAXIS Slim 全世界株式(オールカントリー)またはe MAXIS Slim 米国株式(S&P500)といった投資信託に回しています。

3歳6か月となる長女の状況はこんな感じ。

実際にはここに銀行口座に入ってる分を加えると280万くらい貯まりました!

なお単純に積み立て分と児童手当分だけで考えると3歳6か月の時点で計算上186万円になります。それ以上の分については、10万円の給付金や株の含み益、祖父母からのお年玉や出産祝いなどによるものです。

ありがたいことに、コロナショック後に仕込んだ銘柄達や投資信託でなんだかんだ60万近く含み益出てるから助かる…

0歳9か月になる長男はこんな感じです。

なお、ジュニアNISAを活用するために、親の口座から一時的に80万円を入れています。そのため、積み立て分の教育費の実態としてはこの額から80万円引いた金額になります。かつ長女と同様、実際には銀行口座に入ってる分を踏まえると、実際は61万円くらい貯まった状況ですね!

生後9か月なので、積み立て分と児童手当だけで40万円くらい貯まっていることになります。こちらも10万円の給付金や株の含み益、祖父母からの出産祝い等を含めると想定よりも頑張って貯められている状況です。

無理をしない程度に、今から頑張って今後柔軟に対応できるようにしていく

というわけで、我が家の教育費の積み立て状況を現時点で振り返ってみました。

思ったよりもいいペースで貯められていることを実感し、嬉しく思ったのと同時に自分と嫁氏を褒め称えたくなりましたw

子供の教育費のために、それぞれ毎月3万円づつ拠出しあっているので楽ではないよね…

理想は小学校に上がる7歳時点でそれぞれ500万ほど貯められてると、その後ぐっと楽になる気がしています。

というのも、例えばこの金額を優良インデックスファンドや優良株に充てていた場合、あとは仮に積み立てを継続しなくてもそれなりに増えていきます。

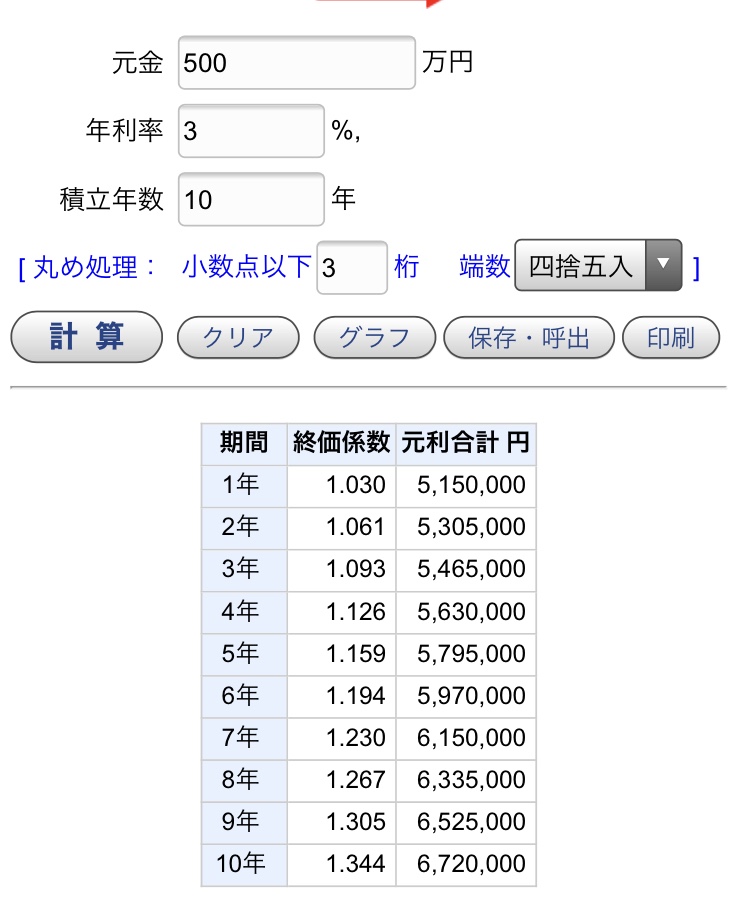

ディフェンシブに見積もって年利3%と仮定しても、10年後は何もしなくても670万円ほどに増えます。積立を継続していれば更に増えているでしょうし、しなくてもこれくらいは見込めそうです。

もちろんこの通りに行くかは景気に左右される面も大きいです。まあ、少なくとも小学校高学年までは教育費口座には手を付けないつもりなので結果として減ったとしてもよしとします。

7歳時点で500万ほど貯められていたら、楽ではないにしろ子供が私立に行きたいってなった時に現実的な選択肢として判断が可能になってくるんじゃないかなと。子供がどう思うか次第ですが、そういう道を選びたいってなったらなるべく応援したいと思いますし。

もし7歳時点でこれくらい貯められたとしたら、教育費口座の積み立て額も変更していこうと思います。既にこれだけ貯められてるという精神的な安心感はあると思うので、これ以上貯める必要はないと判断したのなら、旅行や習い事などまさにその時にお金を使うこともできる判断を下せるのもいいかなと。

というわけで、我が家の教育費について現状の整理をしてみました。参考になれば幸いです。

それではまた。

コメント