らぽさんです。

以前、こんなエントリを書いていました。

早い話が、子供二人がそれぞれ7歳になるまでに将来かかってくるであろう教育費を頑張ってそれぞれ500万づつ貯めていこうと思っている次第です。

以前のエントリを書いて一年が経ったので、進捗を見てみようと思います。ちなみに我が家では教育費をそれぞれ毎月3万づつに加え児童手当も全額積み立てており、それらお金は基本的にジュニアNISAでオルカンやS&P500などのインデックス投信の積立で運用しています。あとは配当目的の個別株。

とりあえず折り返し地点には到達!

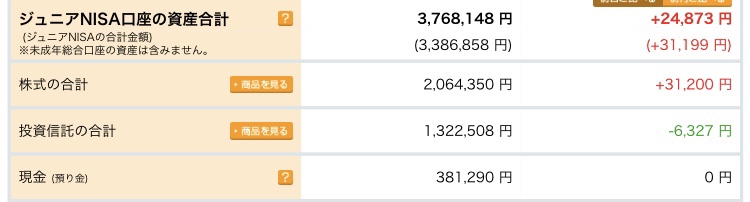

今のところ市況もいいこともあり、二人合わせて520万円を到達しました。目標の半分です、パチパチ。まず2023年6月1日時点での上の子の状況がこちら。

一年前のエントリを漁ってみると、一年前の4月は275万円だったため、100万ほど増えていました。毎月の積立3万×14か月+児童手当1万×14か月=56万円のため、その差額はほぼほぼ投資の含み益でした。ありがたや…

三菱商事しか勝たん(父ちゃんも持っときゃよかった公文式

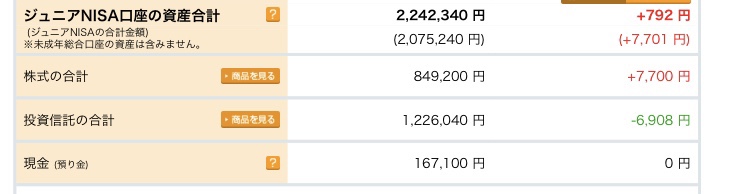

続いて下の子。

実際にはこの金額から80万円を引いた144万円ほどになります。(投資費用拠出のために父口座から出してる)1年前の4月の時点で61万円ほどでした。毎月の積立3万×14か月+児童手当1万5000円×14=63万円が積立分と考えると、投資で20万円ほど増えてますね。こちらもありがたや。

少しづつゴールが見えてきたかもしれない

というわけで、市況環境もよかったこともあって今年一年は結構増えました。引き続き毎月3万円と児童手当は積み立てていこうと思っています。

来年以降はこの積立について少し悩ましいところです。新NISAのエントリでも書きましたが、ジュニアNISAが廃止されるため、来年以降はジュニアNISAの枠で積み立てを継続することができなくなります。

ジュニアNISA廃止以降は子供名義の口座で積み立てても課税枠になってしまうため、積立は今のところやめてシンプルに現金でコツコツ貯めていこうと考えています。

親の新NISA枠で教育費の積立をやることも考えましたが、いくら教育費という名目とはいえ児童手当等を親名義の口座で運用していくのは嫁氏からしたらあまりいい気分じゃないかもと思うので。

何はともあれ、子二人分で目標の半分まで到達したのは嬉しいです。それぞれ7歳になるまでに500万づつ用意できれば、子供が例えば中学受験をしたいとなった時に対応できる余白は家計的に生まれるのかなと。全公立ルートだと750万円、中高私立で大学国公立だと1400万円くらいと試算しているので7歳までに500万貯められたらその後はだいぶ楽になるのかなと。

というわけで我が家の教育費チャレンジの2年目の報告でした。

それではまた。

コメント