らぽさんです。

2024年から始まった新NISA、皆さま活用されているでしょうか。

今回の記事では、将来この記事を自分自身で見返せるように残しておきたいと思います。

なるべく1800万円の枠を早めに埋めたいけど

新NISAが始まってから、毎月頑張って積立枠の上限である10万円を継続していこうと思っています。買ってる投資信託はオルカンです。

理想は成長枠でも毎年240万円をぶっこんでいって最速5年で新NISAの上限である1800万円の枠を埋めたいです。

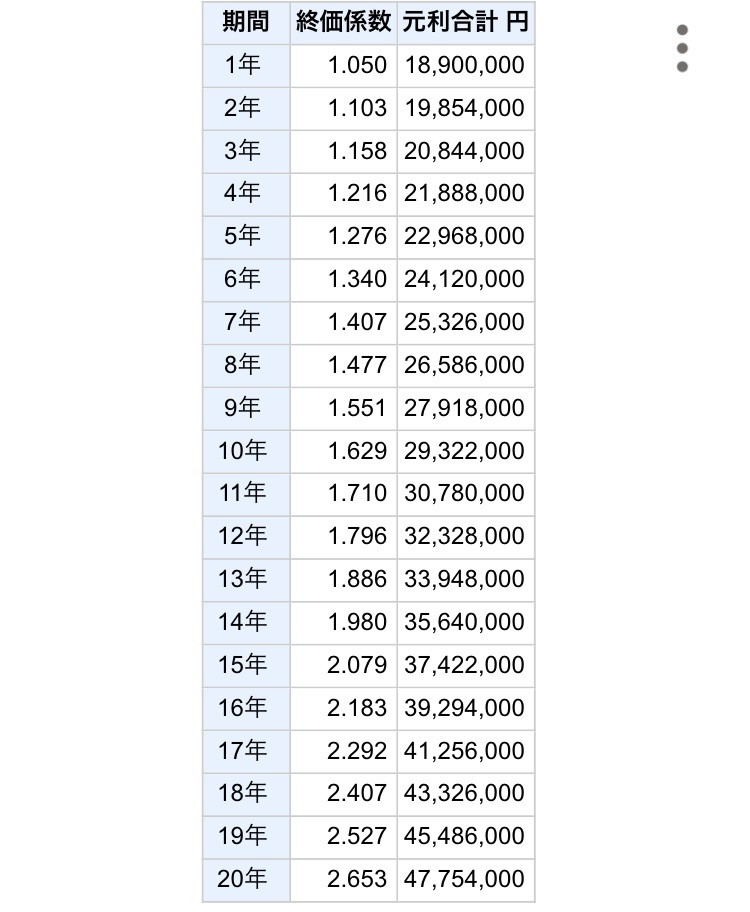

ちなみに取らぬ狸の皮算用ですが、35歳以前から新NISAを始めて40歳時点で1800万円の枠をオルカンで埋めると、年利5%で試算すると20年後の60歳時点で5000万円近くに膨れ上がることになります。あくまでも理想論ではありますが…

もうこれだけで老後の心配は不要な気がします。

ですが、そんな最速で1800万円も投資にぶっ込める人なんていうのはマイノリティです。

それができる人はそもそもあくせくして資産形成に励む必要がない人ではと。

我が家も毎月10万円は頑張って捻出し、年間120万円の拠出は確保する予定ですが、成長枠分の240万円分は出せたり出せなかったりする年が出てきます。

なので少なくとも7~10年かかるかなと。

ただ、一つのマイルストーンとして6年後の2030年までに、もし1800万の枠を埋められたらなあと思ったりはします。

2030年になると、教育費関係で多分貯められなくなる

2030年になってくると、上の子が小学校6年生の12歳、下の子が小学校4年生の9歳と高学年になります。するかどうかはわかりませんが、中学受験とかするとなったらその数年前から塾に行き始めたりなどと、教育費もかかってきて投資どころではなくなっている気がします。

できれば、その前にある程度は生涯の投資のメドをつけておきたい。

2030年時点で1800万円の枠を埋められていたら、その後は基本的に追加投資せずに生きていけるのかなと思ったりしています。2030年になると自分も40代半ばと歳を取っているわけですが、順調に資産が育ってくれれば老後は上記計算の通り、5000万近く残っていることになります。

まあ、それに囚われてもいけないので家庭の支出とのバランスを見ながら前倒しにしたり後ろ倒しにしたりするかもしれません。今使うべきお金を無理にケチって将来の投資に回しても、果たしてそれは今使うべきお金以上の価値がある行為なのかと思ったりもしますし。

一つの目標として2030年をメドに頑張っていこうと思う

というわけで一つの目安ではありますが、我が家は2030年までに新NISAの枠をすべて埋められているといいなというお話でした。

それができていれば、自分たちの老後や子育てにかかる費用含め、人生にまつわるお金の悩みはほぼなくなるような気はしています。簡単ではない道のりではありますが…

それではまた。

コメント