我が家は今年の夏以降にマンションを買う予定なのですが、以前5000万円のマンションを諦めた話をしました。

現実的には上限予算が4000万円くらいと考えているので、それくらいの物件を買った場合の日々のキャッシュフローと出口戦略を考えてみます。世帯年収は800万前後といったところですが試算してみたら全然支払いきついことがわかりました。

更に住宅ローン金利が徐々に上がりつつあるので毎日枕を涙で濡らしています。

とぅらい

さっそく試算してみたところ、こんな感じになりました。

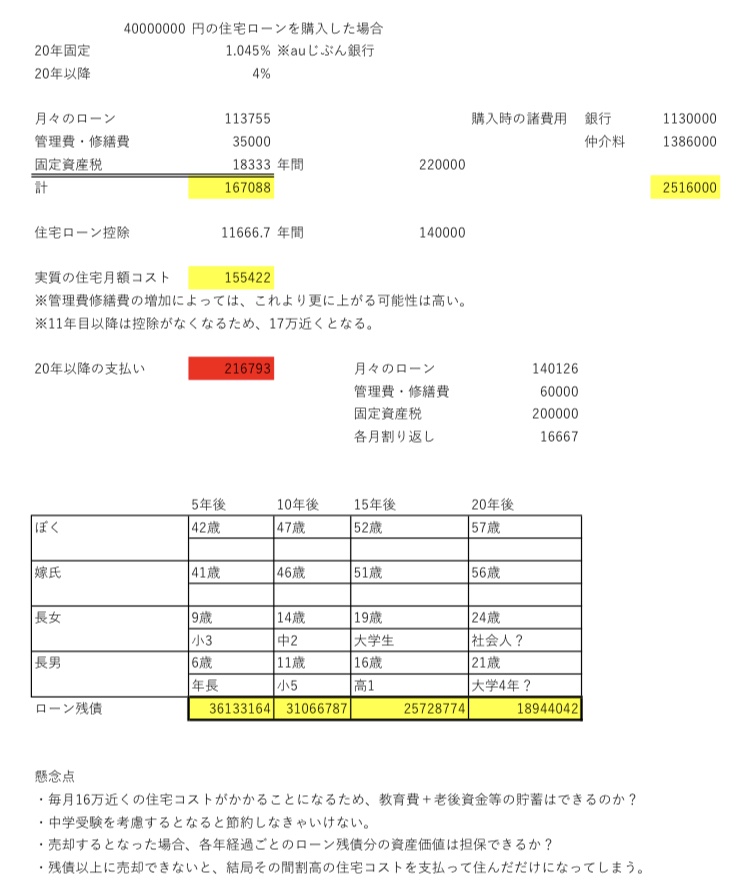

なお金利はauじぶん銀行で当初固定金利の20年1.045%で試算しています。(2022年3月9日現時点)

4000万円を金利1%近くで借りると毎月のキャッシュフローは17万くらい

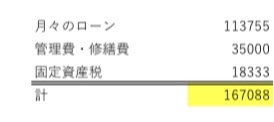

住宅ローン支払い額 113755

管理費修繕費 35000 ※築10年~20年の中古マンション想定

固定資産税 18333 ※築10年程度の中古マンションと仮定して試算した年間220000を各月で均等

計 167088

管理費・修繕費と固定資産税を加味すると、毎月のキャッシュフローは17万円近くになることが判明しました。最初の10年は中古物件の上限2000万円の住宅ローン控除を受けられることを加味すると、実質的なキャッシュフローは15万5000円くらいかなと。

きつい。

きつすぎる。

現時点での賃貸ですら12万円いかないくらいの金額でひいひい言っているというのに…4000万ですら決して安いとはいえないのにこんなにも負担が大きいのか。

しかし、昨今のマンション相場の高騰を目の前にすると、自分の考えているエリアも4000万円くらいの予算で見ておかないとそもそも買えない可能性があります。

修羅の国にいる気持ちです。

そして順調に支払っていったとして、ローン残債を考えてみます。

10年~20年は住む予定で購入するのでここらへんは要チェックですね。その時になって手放すとなったら残債割れは避けたいところ。

支払い10年目の住宅ローン残額 31,066,787円

支払い20年目の住宅ローン残額 18,944,042円

なるほど。

つまり10年目の時点で売却するとなった場合、最低でも3100万近くで売れないと持ち出しが発生するわけですね。仲介手数料とか加味するともっと高く売れないといけないんでしょうけど。

20年目という中長期スパンで考えると、残債割れを避けるためには最低でも1900万円近くで売れてほしいことになります。

今狙ってる物件は築10~20年の中古マンションです。10年後に売却するとなると築20~30年になっています。20年後に売却を考えるなら築30~40年です。

それくらいの築年数になった際に、これくらいの金額で手放せるような流動性のある物件を選びたいなと思っています。築年数がそれなりにいっても流動性の高い物件の条件を現時点で考えてみると、やはり駅近なのでしょうか。

自分にとって資産価値という定義はここに落ち着きます。値上がりとかそういうのじゃなくて、自分の手放す可能性のある時期に残債割れしない程度の値下がりで落ち着いてくれる物件。

そしていざ売却するとなったら少しでも高く売れるといいな…とお祈りはする一方で、そうならなかった時のこともむしろ考えておくべきでしょう。

固定金利が終わる頃にどれだけ繰り上げ返済できるのか

我が家の住宅戦略は、10年~20年は住む前提でマンションを買い、ずっと住み続けるかは実家の相続や子供の教育事情により柔軟に変えていくというものです。

想定通りに手放せなかった場合、住宅ローンという十字架を背中に背負い続けることになります。なのでとりあえず固定金利期間中に教育費と繰り上げ返済に回すお金を貯めたいんですよね。

固定期間が終わった後はめっちゃ金利が上がっている可能性もあります。金利が大して上がっていなければそのまま緩々と返済していけばいいのでしょうが、そうならなかった時のことを考えると仮に金利が超超超超上がっていたとしても銀行に対して

耳揃えて返したるわ!!!!札束ーん!!!

と威勢よく啖呵を切ればいいだけの話です。

仮に20年住んだとしてローン残債が1900万近く。20年間で繰り上げ返済原資として少なくとも1000万円貯めておけば、残りは900万程度。金利が大暴騰していたとしても、少し安心できますね。

20年後といったら、ワイは57歳…定年迎える前に住宅ローン残債は1000万以下に抑えておきたいんや…定年65歳以降になりそうやけど…(嗚咽

20年間で1000万なら毎年50万円を教育費とは別にやりくりする必要があります。楽ではありませんが、非現実的な数字でもないのでこれくらいは頑張りたいと思っています。

大切なのは残債をある程度コントロールできるよう長期的展望を持つことなんじゃないかと。そのために、固定金利期間中が勝負と個人的には考えています。

子供が中学受験することもありえる?そうなったら…

中学受験するとなったら教育費は跳ね上がります。

もし子供が小学3~4年生あたりで「中学受験したい!」と言い出したら立ち止まって資金繰りを考える予定です。

かなり生活がカツカツになることが想定されますが、上記繰り上げ資金原資はギリギリ貯めていけると踏んではいます…

いいお家が見つかりますよう…

というわけで、色々考えてみた結果、我が家は4000万円の住宅ローンが限界かなというお話でした。

検討しているエリアではある程度物件が絞られてきてしまうので本音としてはもう少し予算を上げたいですが、ちょっと日々の資金繰りに追われるのも嫌なのでこれくらいが身の丈なのかなと。

それではまた。

コメント