らぽさんです。

今年の夏以降から本格的に家探しを始める予定です。それにあたって住宅ローンを試算するのが最近の日課になっています。

そこで考えるのが、結局「自分はどの程度の金額の家を買うべきなのか?」ということです。

家探しをするにあたって、人それぞれで判断基準があると思います。一般的なのはきっとこんな感じなのかなと。

エリア→戸建てorマンション→新築or中古→金額

最近では不動産の資産価値も取りざたされることもあり、よく資産価値の高いエリアを買えという言説もメジャーになってきています。資産価値が高いということは、将来手放す前提であれば自分に有利な形で流動性を保ちやすいということですね。

基本的に不動産に掘り出し物はなく、高いものは高く、安いものは安い世界と言われています。

高ければ将来もより高く値付けされる可能性があり、安ければ将来より安くなる可能性があります。

ただし自ずと一般市民にとって組める住宅ローンの金額は限界があります。

高すぎても買えない、安すぎても安物買いの銭失いになりかねない。

その塩梅が難しい気がします。

背伸びすべきか?身の丈にあったローンを組むべきか

先日、今後の購入戦略について有料で相談に乗ってもらいました。

すでに僕と嫁氏で検討エリアは固まっており、具体的にそのエリア内で資産価値の維持を見込める物件について相談したかったのです。世帯年収から考えれば、俗に言う身の丈にあった金額のエリアだと個人的には思っていました。

将来的に値上がりは期待しないけど、資産価値の低下スピードが緩やかでローン残債割れしづらい物件を選びたいなと。

出口戦略を意識した物件選びですね。

一通り助言をもらう中で、もし本当に出口戦略を最優先するとしたら別のエリアも検討したほうがいいとのアドバイスがありました。ただその紹介されたエリアは自分ももともと検討していたエリアだったものの、直近相場の値上がりも影響して、今の自分たちではかなり背伸びしないと厳しいんですよね。

シークレットブーツ2段重ねくらい背伸びしないとムリっす

我が家が住宅ローンを組むスタンスとしては、10~20年後にローン残債割れしないことを念頭に置いています。将来、実家が継げる可能性もあるため、基本的には永住前提ではありません。

なのでなおさら将来的に有利に手放せるよう資産価値という視点は大切になります。

しかし資産価値を立てればあちらが立たず。当然、高いものは高くとてもじゃないですがゆとりある返済とは程遠い結果となります。

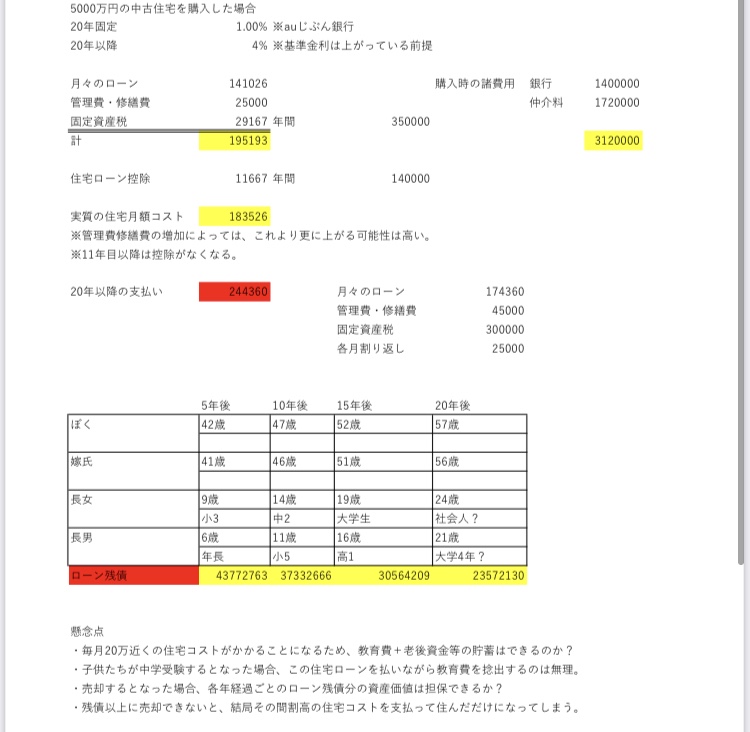

まあ具体的に言っちゃうとおススメされたエリアは駅徒歩10分以内の築浅マンションで5000万くらいがボリュームゾーンのエリアなんですが、試算してみたらなぜだか涙がちょちょぎれそうになってしまったんですよね。

金利の固定期間中に繰り上げ返済の原資を貯め、固定終了後は金利上昇に耐えられるようにするというのが現時点でのローン戦略です。5000万円の中古マンションを買うという前提で、金利は20年固定で試算しました。

住宅ローンシミュレーション | 住宅ローン | auじぶん銀行 (jibunbank.co.jp)

ちなみに我が家の世帯年収は800万円くらいです。

資産価値が高ければ、手放した時にローン支払った分だけ貯蓄ができるのかもしれないが…

この試算をしてみて、とてもじゃないけど生活が破綻すると思いました。

MU☆RI

しかも固定金利20年が終わった後は金利がどうなっているかわかりません。繰り上げ返済で対応だ!と思っても、そもそも毎月のローン支払いがべらぼうにきついので貯蓄もまともにできなさそうです。更に固定終了後に金利がもし今より倍以上に上がっていたとしたら…もう手放して清算するしかないんですよね。

資産価値が高い物件を選ぶことができれば、将来手放す時に買った金額以上で売れる可能性もあります。

それが成立すれば、分譲グレードのいいお家に住めた上に支払ってきたローン金額が全て貯蓄となって戻ってくる(ただし手数料等は考慮しない)という進研ゼミのマンガみたいなサクセスストーリーが待っているわけです。

ただ不確実な未来のために、今の精神的安穏を得られない返済額です。

ゴルゴタの丘を十字架背負って登るイエスキリストの辛さを今の僕なら共感出来ます。

イエスキリストが可愛い女の子だとしたら「どしたん?話聞こっか?」と前傾姿勢で共感できることでしょう。

今後、子供が中学受験するかもとか自分が病気になるかもしれないとか仕事辞めちゃうかもとか、本当に未来は不確実なわけです。仮に何かアクシデントがあった場合、買ったマンション売って現金作らなきゃならなそうだし、その時に買った金額以上で売れればいいけどそうならなかったら目もあてられません。

不確実な未来を進んでいく中、手放そうと思った時の不動産市況にすがった選択をするのは間違っているなあと感じました。

誤解のないように言っておきますが、今回すすめられたエリアは本当にいいところだと思うし、将来の人口増も見込めるなど将来性もあります。今背伸びして買ったとしてもあながち期待値の悪くない話ではないことも直感的には感じています。

ただ期待値は高くても、今の自分にとってはリスク取りすぎな選択なんですよね。

家買って家族と平穏な日々を過ごしたかったはずなのに、出口戦略におびえて暮らすこととなる。

その観点から、我が家は5000万円の住宅ローンを諦めました。

金利固定のうちにちゃんと出口に出られるよう準備しておく

多分、もともと選んでいたエリアで今後家を探していくと思います。

そのエリアについて、有料相談での反応は「悪くはないが、今回すすめたエリアよりかは出口戦略はとりづらいかもしれない」とのことでした。つまり目先では身の丈に合ったローン支払い額に抑えられるけど、10~20年のスパンで手放そうと思った時にオーバーローン状態になってしまう可能性は十分にあるということです。

でも、そうなる可能性を事前に分かった上で選択するならありやなと思うのです。

残債割れしたとしても、その間、賃貸では得られない住まいの喜びを享受することができます。

支払ってきたローンは住宅コストとして自分に返ってきませんが、損はしていないのです。

それなら最初から賃貸でええやんという考えもあります。しかし、家族も増えて賃貸の安普請に満足できなくなってきた以上、同じ住宅コストを支払うにしても購入のほうがいいお金の使い方だと最近では思うわけですよ。

そして手放したいと思った時にオーバーローン状態だったとしても、金利固定のうちにそれを見越して貯めておけばよいのです。手が届くエリアということで、日々のローン支払い額は今とあまり変わりありません。背伸びしない分、日々の貯蓄はしっかり行うことができます。固定期間終了後は金利がそんな上がってなければそのままゆるゆると返済を続けてもいいし、上がってれば繰り上げ返済できる体制を固定期間中に作っておけばいいのです。

ゆとりある返済をしながら出口戦略にも対策していくほうが、我が家にとっては現実的な選択なのかなと。

住宅ローンと向き合うことは人生について深く考えることなのかもしれない

5000万円の住宅ローンを試算してみて、自分たちにとって資産価値の高そうな物件を選択すると厳しい日々が待っていることがわかりました。

同時に「これは自分の望む生活ではないな」と。

家を購入したいという思いの大きな柱としては、家族と多く一緒に過ごすであろう家での時間に精神的安息を求めたいからです。それを出口戦略に囚われて日々の負担に不安を覚えるようでは本末転倒かなと。

固定金利にするとして、固定終了後はどう返済するのか、その間に貯蓄はできるのか。

35年間、住宅コスト以外にも十分お金を捻出できるほどのキャッシュフローを維持できるのか。

子供はどういうところで教育を受けさせたいのか。

どんな街で、どんな日々を過ごしていきたいのか。

家でどんな時間を望んでいるのか。

住宅ローンについて考えることは、関わる人の人生について深く考えると同義なのかもしれませんね。

それではまた。

コメント