らぽさんです。

物件引き渡しに向け、金融機関の選定をしていたのですが、このたび借りる金融機関を決めました。

PayPay銀行にお世話になります!

このエントリでは、そこに至るまでの経緯を書いていこうと思います。

変動金利で優位な銀行から選んだ

変動金利で借りることは確定していたので、基本的には変動金利が安い銀行を吟味していました。

もちろん金利上昇は怖いですが、金利が安いうちに浮いたお金を資産運用していったほうがいいなと思っているからです。

ランキング一位のauじぶん銀行

最近の住宅ローンランキングで一位に輝いている銀行です。

当然、僕も検討したのですが、残念なことに仮審査を受けたところ最優遇金利である0.389%(2023年2月14日現在)を受けられず、保証付金利プランという結果になりました。実質0.8%くらいの金利ということで、それならば選ぶ理由はないかということで見送りました。

なぜ保証付になってしまったのだ…

低金利かつがん団信50%が付くPayPay銀行

次はこちらの銀行。

金利も最安とはいかないものの、キャンペーン中で0.349%の数字はかなり魅力的です。

かつこの金利の中に、がん団信50%も込み込み!!!

検討候補ということで事前審査も行い、無事通ったのでそのまま最有力候補としました。

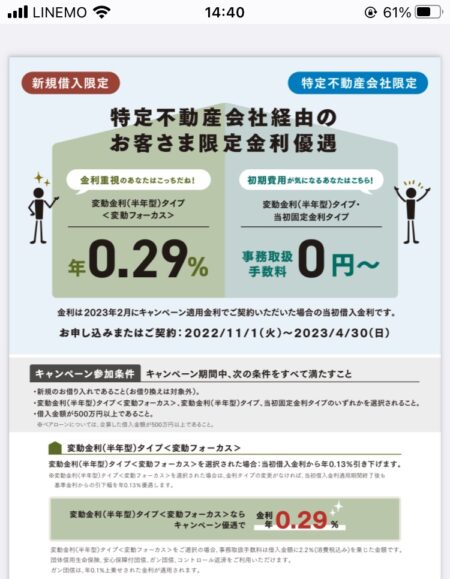

低金利ということでいったらNo.1なSBI新生銀行

こちらの銀行も今かなり攻めています。新規借り入れで0.320%は金利だけでいったら圧倒的優勝です。

しかも、実は僕が仲介してもらった不動産会社と提携をしているらしく、その不動産会社を経由すればなんと変動金利が0.29%になるという僥倖!!!

これはすごい魅力的です。

審査も問題なく通ったので、候補に入ります。

ということで、paypay銀行とSBI新生銀行が競合することになりました。

金利を含めたトータルでの支払額を考える

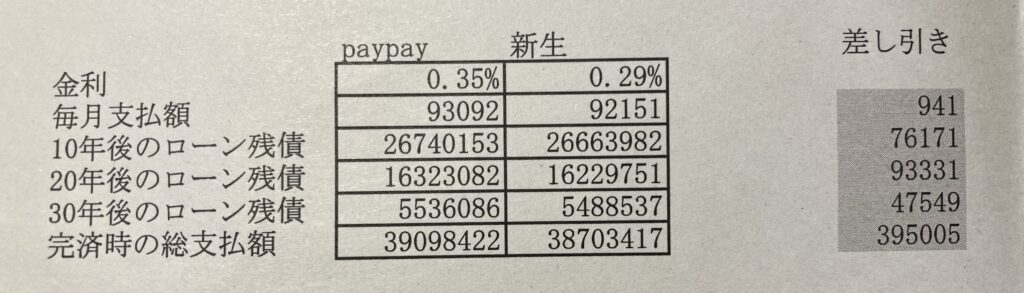

2社を検討するにあたり、まず毎月の支払額や支払う金利、そして完済時のトータルでの総支払額を試算してみることにしました。ちなみに両社とも融資手数料等の初期費用は変わりません。

paypay銀行は0.349%、新生銀行は提携金利の0.29%で試算しました。

どうやら毎月の支払額は941円ほどしか違わないようです。

そして肝心の35年後に支払うトータルは、39万5000円ほどしか変わらないということでした。

ちなみにpaypayのほうはがん団信50%が金利内に組み込まれているため、この毎月941円及びトータルで多く支払うことになる39万5000円はがん団信50%に対する保険料とも見れます。

悩ませたのは、これを高いと思うか、それとも安心料と思うかどうかでした。

毎月941円払えば、いざ自分ががんになった際にその時点でのローンが半分になる。

うーん…

がん団信50%分の支払いを安心料と思えるか

ジムに行って運動したり、たばこは吸わなかったりとそれなりに健康には気を付けています。

しかし、がんになるときはなってしまうようで、こればかりはどれだけ健康に気を付けていてもかかるときはかかるでしょう。

ツイッターでもアンケートを取らせていただきました。回答してくださった皆様、ありがとうございます!

万が一、自分がかかった際にどれだけリスクヘッジをすべきかを考えました。

住宅における基本的な考え

基本的には中長期で手放す前提があって、今回中古マンションを選びました。

万が一、自分を含む家族の病気でローン返済が厳しくなった場合、手放せないことはないと踏んでいます。もちろん手放す時期によってはローン残債割れは覚悟しているので5年~10年でもし自分が重い病気にかかって働けなくなってしまったらマイホームは貯金をはたいて残債割れ分を補填した上で手放さざるを得ないでしょう。

それでいけば、がん団信に入る必要もないのかなと思ったのですが、じっくり考えてみました。

毎月1000円に満たない支払いは大きな負担ではない

まず金額的に大きい負担ではないかなと感じたんですよね。もちろん少しでも安いに越したことはないのですが、この金額を多く支払うことで予想しなかったがんになった際にせめてその時点でのローンが半額になるのは悪くないと率直に思ったのです。

試算した際に、10年後、20年後、30年後のローン残債も把握できました。

例えば10年後(48歳)に所定のがんになったら大体1330万円、20年後(58歳)の場合は810万円、30年後(68歳)の場合は280万円がチャラになります。

毎月941円の支払い、35年間で39万円近く多く払うことになっても、これは割安な安心料と思えるなと。そして加齢に伴ってがんになる可能性が上がっていくとしたら、この数字は決して小さいものではありません。

自分ががんになったとしても、ローンがその時点で半分になるので、そこから住み続けるか、もしくは手放すかを検討しやすいのかなと感じました。

1000円に満たない額を多めに支払うのと自分が万が一がんになってしまった時の家庭状況を鑑みると、がん団信がついていたほうがいいなと僕は思いました。

そんなわけで、paypay銀行にお世話になることを決めたわけです。

最後に、モゲチェックを本当に活用させていただきました!多くの住宅ローン商品がある中で金利や団信の保証について横比較しやすくてありがたかったです。住宅ローンの情報を集めるだけで疲れてしまうこの世の中において、こういう比較検討できるサイトは貴重だなと。

ありがとうございます!これから住宅ローン組む方には必須なサイトだと感じております。

モゲチェック | 住宅ローンがどこよりもかんたんに選べるNo.1サイト。 (mogecheck.jp)

別にアフィリエイトというわけではありません笑

頭金は入れない

今回の借り入れについてですが、頭金を入れられる状態ではあったものの、あえてフルローンで行くことにしました。

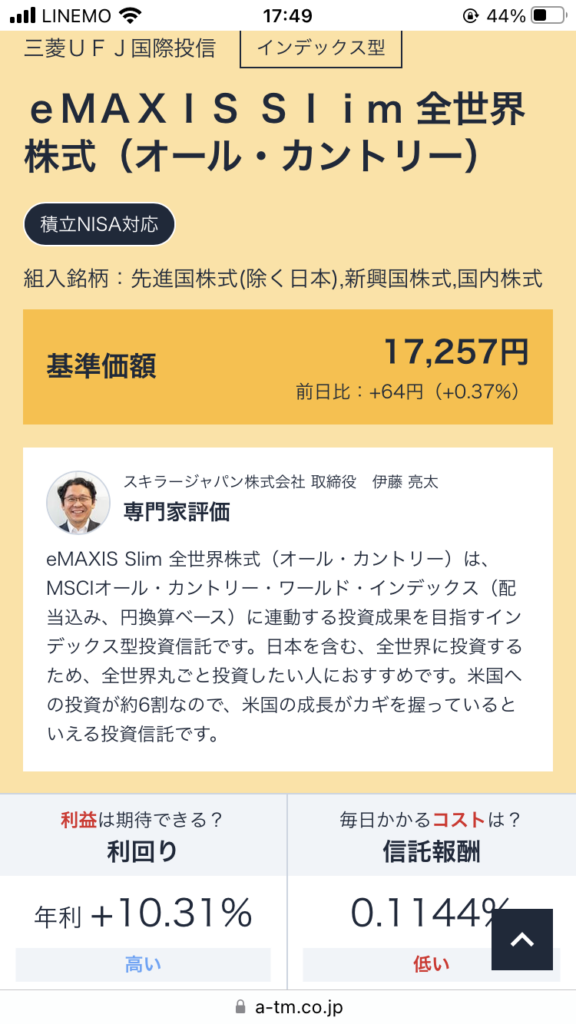

もちろん頭金を入れることで支払う利息は減らすことはできます。しかし、頭金突っ込むよりも突っ込める分をそのまま全世界株式のインデックス投信で運用していきたいと思ったのです。頭金を入れることで減らせる利息よりも、頭金を運用したほうが得だと踏んだんですよね。

支払う金利は0.349%、それに対し全世界株式のインデックス投信の平均利回りは長期で考えれば3~5%で運用できるのではないかと。また自分に何かあった時も団信あるので、あえて借入額は減らさなくていいかなとも思ったんですよね。

ここ数年はありえない利回りなので、さすがにこれが続くとは思ってません。これから悲観的な相場も幾度なくあるかと思いますが、長期でならせば3~5%程度の利回りは取れるんじゃないかと。

低金利に感謝です。住宅ローンに関して言えば、今は本当にお金を借りたほうが得だなと実感しております。

余談 本当はペアローンを組みたかったけれど

今回、色々あったんですが自分の単独ローンで組むことになりました。

今後も共働きを継続する予定なので、可能ならペアローンで組んだ上でそれぞれの住宅ローン減税を最大限に活用したかったのが本音です。しかし、嫁氏が引っ越しに伴い転職をせざるを得ない状況のため、ローンが組めなくなることもあって単独となりました。

よくペアローンは危険!という論調が多いかと思うのですが、これって大体二人で背伸びした上でペアローンのケースが多いですよね。お互い背伸びした状態で余力がない状態なら、そりゃどちらかに何かあれば破綻する可能性はあるでしょう。

しかし、そもそも無理のないローンであれば、むしろ中古住宅を買う際は住宅ローン減税を活用するためにも二人で組んだほうがいいじゃんと思ってます。一般的な中古住宅なら一人2000万円がローン残高の上限です。二人とも一定以上の所得があるという前提付きにはなりますが、4000万円以下の一般的な中古住宅を購入する場合、二人なら住宅ローン控除を最大限受けることが可能です。

もちろんペアローンなので初期費用は一人分余計にかかることになりますが、数年したら減税で戻ってくる金額で元は取れます。

我が家はもう家族構成も固まった(と思っている笑)ので、これならペアローンのほうがいいかなと思って検討していたんですが、嫁が引っ越しに伴う転職をしなければならないので諦めました。

僕個人の考えとしては、ローン支払い額がそもそも背伸びしておらず、家族構成が固まって、二人とも働き続ける気持ちがあるならペアローンのほうがいいんじゃないかと思っております。どちらかに不慮の事態があったとしても、そもそも無理のない金額なら一人の稼ぎでも返せるということだと思うので。万が一離婚という状態になったとしても、無理のない金額をお互いに組んでいるのであれば精算できずに泥沼ということはないでしょう。

おそらく。。。。。。。。。。。。

そして住宅探しの時に常々思っていましたが、最近は中古住宅のほうがむしろ割高感を感じるのに住宅ローン減税額が寂しいのは結構辛かったです。。。これなら気持ちよく新築買ったほうがローン減税も多いしええやんと何回思ったことか。中古のほうが割安だから住宅ローン減税も抑えめという趣旨かと思いますが、最近は全然そんなことない。。。。

むしろ中古住宅をこれから流通させたいのなら、減税ももっと拡大してほしい。。。

余談その2 産休育休後に家を買う時は要注意!

今回、住宅ローンを審査するにあたり、自分と嫁は産休育休中の収入が少ない状態で審査を受けることになりました。

僕 2021年7月~10月

嫁 2021年6月~2022年7月

この期間、育児休業給付金等の収入はありましたが、非課税ですので収入には反映されません。所得金額が減る分、翌年の住民税も安くなるのはいいのですが、住宅ローンの審査を受ける際はその分低い所得額で審査されることになります。

前述のauじぶん銀行で有利な金利が下りなかったのも、もしかしてここに要因があったのかもしれません。

ですので、住宅購入を考えている方でこれから奥様の妊娠出産や男性の育児休業を検討されている方は、住宅ローンに影響があり得るということは意識しておいたほうがいいかと思いました。もし背伸びした住宅ローンを組みたいと思っている方はなおさらです。子供が生まれた後に家を買いたい、となった時に思った額より住宅ローンが借りれなかった又は有利な金利で借りれなかったというケースはあり得るなと。

他にも保育園事情等も絡んでくるので、これから子供が生まれる状況で住宅購入を検討する場合は事前準備は必須と感じます。。。もちろん優先すべきは子供関係のことではありますが、それを踏まえて家購入のタイミングを見計らう必要はあるでしょう。

金融機関によっては産休育休を加味した上で審査をしてくれるところもあるようですが、低金利を謳っているネット銀行だったりすると事務コスト削減のために純粋に源泉徴収票上での収入金額しか見ないところもあるようなので注意が必要かなと。

住宅ローンを通じて、これからの人生を考える

というわけで、住宅ローンを選ぶにあたってこの先の自分の人生を考えてしまいました。

・自分に何かあったらどうするのか

・この毎月の支払額は無理はないか(マンションのランニングコスト含め)

・子供のお金がかかる時期に働けなくなったり、がんになってしまったら

あまり考えて気持ちのいいものではありませんが、まあ少なくとも自分に最悪の事態が起きてもまあなんとかなるかなと最終的には思えました。自分が死んでも団信で住宅ローンはチャラになるし、がんになってもローンは半分に減るからその後売却したとしても多少の手戻りはあるだろうし、最悪、残債割れしても手放せる物件を選んだつもりだし、と。

もともと無理のない支払額で組んでいるつもりなので、そこまで気を張り詰める必要もないと思えるのも大きいかなと思います。人によりけりかと思いますが、背伸びしないの大事。

住宅ローンを考えるのはこれからの人生を考えることだなと感じました。

それではまた。

コメント